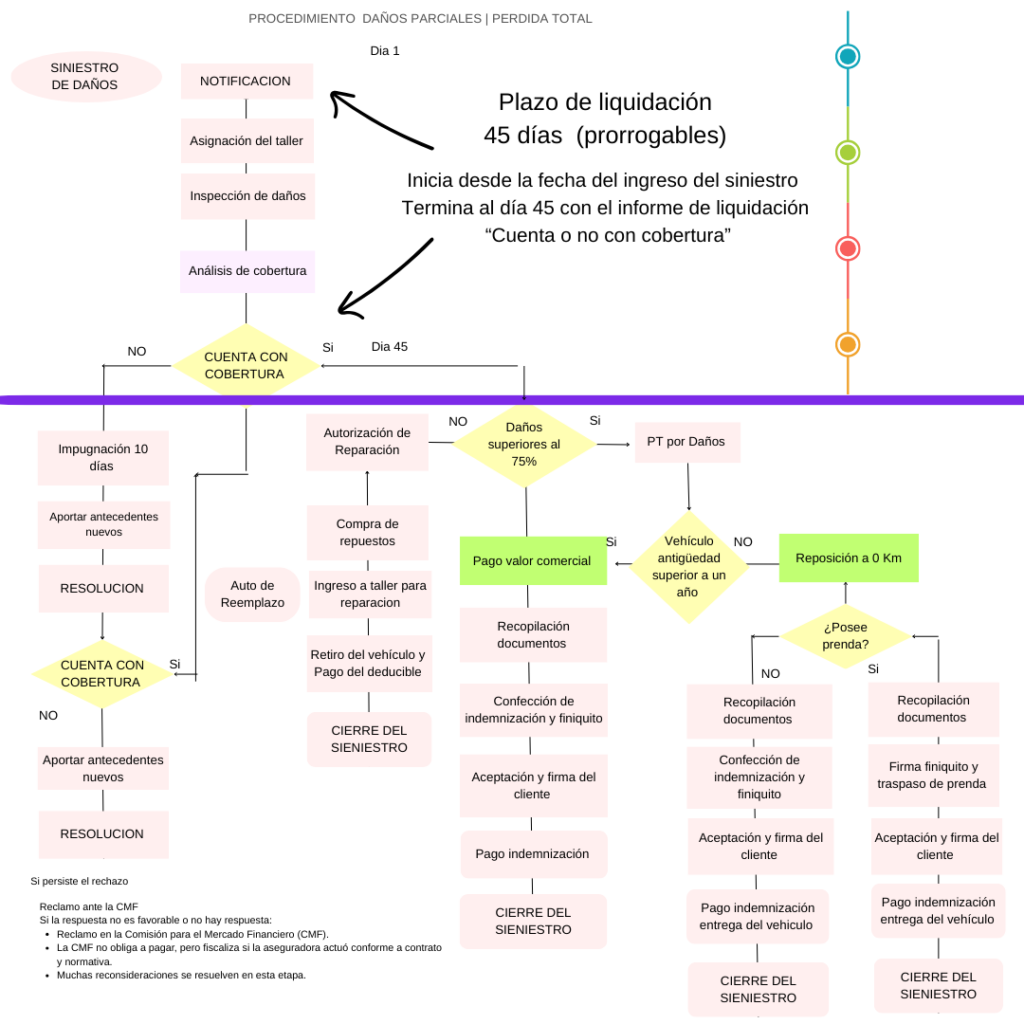

Procedimiento de liquidación de siniestros daños parciales y pérdida total

Aquí puedes ver, de forma gráfica, cómo funciona un siniestro desde la notificación hasta su cierre, incluyendo los puntos críticos donde se define si existe o no cobertura.

Hitos clave del procedimiento de liquidación

Daños parciales y pérdida total: etapas, plazos y decisiones que determinan el resultado según póliza y normativa vigente.

1

Notificación del siniestro

Inicio formal del caso y apertura con número de siniestro.

Qué ocurre

- El asegurado informa el siniestro a la compañía dentro del plazo indicado en la póliza.

- Se abre el siniestro y se asigna un número de caso.

- La fecha de ingreso marca el inicio del plazo de liquidación.

2

Asignación e inspección de daños

Levantamiento técnico del estado del vehículo (fotos, antecedentes, registro).

Qué ocurre

- Se coordina inspección presencial o remota.

- Se registran fotografías y antecedentes técnicos del vehículo.

- El levantamiento no define cobertura; documenta el estado y daños.

3

Análisis de cobertura

Revisión de hechos, daños constatados y condiciones contractuales.

Qué se evalúa

- Hechos denunciados y documentación disponible.

- Daños constatados en inspección.

- Condiciones generales y particulares de la póliza (límites, deducible, exclusiones).

4

Plazo legal de liquidación

45 días corridos (prorrogables) desde el ingreso del siniestro.

Qué significa

- El plazo corre desde la fecha de ingreso del siniestro.

- Finaliza con la emisión del informe de liquidación.

- El informe indica si cuenta o no con cobertura y sus fundamentos.

5

Autorización de reparación

Aplicable en daños parciales cuando existe cobertura.

Qué ocurre

- La compañía autoriza la reparación según presupuesto aprobado.

- El asegurado paga el deducible y autoriza el ingreso a reparación (según póliza).

- Una vez reparado el vehículo, se cierra el siniestro.

6

Evaluación de pérdida total

Cuando el daño supera el umbral definido en póliza (ej. porcentaje).

Qué se determina

- Si el daño supera el umbral técnico/contractual (según póliza).

- Valor comercial, antigüedad y condiciones relevantes del vehículo.

- Existencia de prenda y documentación asociada, si corresponde.

7

Indemnización y finiquito

Cierre económico y formal del siniestro.

Qué ocurre

- Recopilación de antecedentes del asegurado y del vehículo.

- Confección del finiquito.

- Aceptación y firma del asegurado (y entrega del vehículo si corresponde).

- Pago de indemnización y cierre del siniestro.

8

Impugnación del informe

Derecho del asegurado: revisión con antecedentes nuevos o discrepancias fundadas.

Qué implica

- Presentación de antecedentes nuevos o solicitud de revisión del informe.

- Respuesta fundada por parte de la compañía.

- Instancias posteriores: reclamo ante la CMF o vía judicial, según corresponda.

Contenido informativo para comprender el proceso y actuar con criterio al enfrentar un siniestro.